Архивы

Лист НБУ від 12.11.2015 року № 18-03010/87063 щодо ненадання ПАТ КБ «ПРИВАТБАНК» на запити нотаріусів інформації стосовно рахунків (вкладів) померлих громадян.

19 листопада 2015 року на платформі Комітету з питань правової політики та правосуддя Верховної Ради України під головуванням народного депутата України, заступника голови Комітету Яніцького В.П. відбувся круглий стіл на тему: «Надання нотаріальних послуг у сільській місцевості».

![]()

ГРОМАДСЬКА ОРГАНІЗАЦІЯ

«АСОЦІАЦІЯ НОТАРІУСІВ МІСТА ХАРКОВА ТА ХАРКІВСЬКОЇ ОБЛАСТІ»

61002, м. Харків, вул. Ольмінського, буд. 6

код ЄДРПОУ 24275948, п/р. 2600800119855 в АТ «РЕГІОН-БАНК» у м. Харкові, МФО 351254

(057) 714-27-90, (057) 714-27-89

| «20» листопада 2015 р. № 25 |

До відома нотаріусів! |

19 листопада 2015 року на платформі Комітету з питань правової політики та правосуддя Верховної Ради України під головуванням народного депутата України, заступника голови Комітету Яніцького В.П. відбувся круглий стіл на тему: «Надання нотаріальних послуг у сільській місцевості».

Питання, що були запропоновані до обговорення

1. Сучасний стан забезпечення нотаріальними послугами населення сільської місцевості та віддалених населених пунктів.

2. Створення умов належного забезпечення нотаріальними послугами населення сільської місцевості та віддалених населених пунктів.

3. Шляхи розв’язання проблеми доступності населення сільської місцевості та віддалених населених пунктів до нотаріальних послуг.

4. Реалізація Закону України «Про внесення змін до деяких законодавчих актів України щодо деяких питань спадкування» від 20 жовтня 2014 року № 1709-VII на практиці (далі — Закон № 1709).

5. Фінансування заходів, спрямованих на покращення нотаріального обслуговування населення сільської місцевості та віддалених населених пунктів.

Асоціація нотаріусів м. Харкова та Харківської області була представлена в особі Марченка Володимира Миколайовича.

Від нотаріальної спільноти активну участь у роботі круглого стола взяли: Бернацька І.М., Василина Н.В., Бєднов О.А., Дякович М.М., Сидоренко А.В., Красногор О.В. та Хрипун О.В.

Обговорення пройшло на високому професійному рівні, і є сподівання, що на засіданні Комітету, яке заплановано на 19 грудня 2015 року, народні обранці врахують напрацювання цього круглого столу.

Єдине шкода, що із заявлених народних депутатів та представників Адміністрації Президента України був присутнім лише головуючий.

Також потрібно відзначити конструктивну позицію Міністерства юстиції України і виважені та професійні коментарі директора нашого департаменту Зусік Т.В.

До цього круглого столу разом із нотаріусами, які працюють безпосередньо у районах на місцях із сільрадами, було підготовлено та погоджено мій виступ по четвертому питанню порядку денного.

Але це питання було настільки «гарячим», що практично увесь порядок денний вийшов з одного питання і відповідно сама доповідь була викладена за декількома виступами.

Далі надаю повний текст своєї доповіді, підготовленої до цього круглого столу:

«Законом № 1709 посадову особу органу місцевого самоврядування наділено новими повноваженнями щодо оформлення спадкових прав та вжиття заходів щодо охорони спадкового майна. Цим же Законом встановлено вимоги до посадової особи, яка набуває право оформлення спадкових прав:

1) вища юридична освіта;

2) досвід роботи у сфері права не менше 3 років;

3) стажування у нотаріуса протягом 1 року;

4) успішне складання іспиту.

Нещодавно, 25 жовтня 2015 року, пройшли вибори до органів місцевого самоврядування. Отже, можна проаналізувати, скільки депутатів у сільській місцевості мають вищу юридичну освіту. Навіть без аналізу відповідь є очевидною: мізерна кількість. І ті з депутатів, що мають вищу юридичну освіту, балотувались зовсім не з метою стажування та вчинення нотаріальних дій або реєстраційних дій. А серед секретарів виконкомів, на яких зазвичай покладено вчинення нотаріальних дій у сільській місцевості, юристів практично не буває. (Це люди зовсім інших професій: вчителі, зоотехніки, агрономи тощо.)

Виділити окрему штатну посаду юриста в сільраді не дозволяють також скромні сільські бюджети. Адже юриста потрібно прийняти на роботу, рік сплачувати йому заробітну плату, поки він проходитиме стажування у нотаріуса, опановуватиме роботу з державними реєстрами. Добре, якщо такий юрист успішно складе іспит, а якщо — ні, то треба його звільняти, адже повторного стажування та повторного складання іспиту законодавством не передбачено, та і сільський бюджет цього не витримає.

Слід зазначити, що оформлення спадкових прав вважається найскладнішою нотаріальною дією. Держава Україна 15 років розмірковувала, перш ніж надати право оформлення спадщини приватним нотаріусам. І надала його не всім, а лише тим, хто успішно склав іспит. Наголошую, що такий іспит складали практикуючі нотаріуси. Така поміркованість зумовлена також тим, що оформлення спадкових прав — це тривала нотаріальна дія, яка включає в себе багато різних за своєю суттю етапів. Це і заведення спадкової справи, і ведення внутрішнього діловодства, і здійснення запитів до різних установ та організацій, і отримання витягів та інформації за даними єдиних та державних реєстрів, і проведення реєстраційних дій. Оформлення однієї спадкової справи може тривати від шести місяців до декількох років. При цьому від досконалого знання законів, вміння вірно і грамотно складати документи, працювати з реєстрами залежить розподілення і отримання спадкового майна, відсутність судових спорів, дотримання прав громадян.

Одразу постає питання про умови належного зберігання та формування спадкової справи. Як показує практика, не кожна спадкова справа завершується видачею свідоцтва про право на спадщину. Спадкоємець, що подав заяву про прийняття спадщини, може так і не звернутись за нею протягом всього життя, а спадкова справа має зберігатися в сільраді і не підлягає здачі до архіву. І такі справи накопичуються і накопичуються. Законом № 1709 встановлено умови для збереження та архівування нотаріальних документів, відповідно до вимог, встановлених для нотаріуса, а саме: окрема архівна кімната, вогнестійкий сейф, обладнання охоронною та протипожежною сигналізацією. Чи кожна сільська рада здатна забезпечити такі умови, враховуючи, що великий відсоток приміщень сільських рад потребує елементарного капітального ремонту?

Як уже зазначалось, оформлення спадщини потребує не тільки високого рівня юридичного професіоналізму, а ще й вміння працювати з єдиними та державними реєстрами. У свою чергу така праця вимагає забезпечення постійним інтернет-зв’язком. Це ще одна стаття витрат для сільради, адже далеко не в кожному селі є можливість підключитись до інтернету, а іноді немає навіть покриття для звичайного мобільного зв’язку. І лише через відсутність інтернет-зв’язку (а отже, і можливості здійснювати реєстраційні дії, необхідні для оформлення спадщини) можна викреслити половину сільської місцевості України з карти реалізації закону № 1709.

Необхідно зазначити ще про нюанси роботи з Державним реєстром речових прав на нерухоме майно (далі — Реєстр речових прав). Як свідчить практика, навіть найдрібніші помилки при вказуванні прізвищ, імен, по батькові, назв вулиць, паспортних даних, ідентифікаційних кодів призводять до тяжких наслідків. Адже Реєстр речових прав — складна і точна програма. Її пошукова система просто не буде знаходити відомості, внесені невірно або з помилкою (з пропуском букви, апострофу, пробілом). Ця проблема усугубляється ще й сільським менталітетом: усі один одного знають, і вимагати паспорт в односельчанина не прийнято. Так, нерідко прізвище в документах сільради зазначено не з паспорта, а наслух, не враховуючи різні варіанти написання ( е-є, і-и, ьо-ё, з апострофом або без).

Законом № 1709 посадовим особам сільських рад надано право на оформлення спадщини лише спадкоємцям першої та другої черги та за правом представлення, а всі інші випадки мають оформлятись у нотаріуса. Відповідно до статей 1220, 1269 Цивільного кодексу спадкова справа заводиться за місцем відкриття спадщини, яке має конкретне визначення в законі (статті 1220, 1221 ЦК України) та за першою заявою про прийняття спадщини, про відмову від спадщини, за претензією кредиторів тощо. Слід зазначити, що спадкова справа після кожної померлої особи щодо її майна, яке входить до складу спадкового, заводиться один-єдиний раз і до неї долучаються заяви інших спадкоємців, які надійшли після подання першої заяви. Місце зберігання спадкової справи фіксується у Спадковому реєстрі і не може бути змінене за заявою спадкоємця, який подав свою заяву щодо спадщини після її відкриття. Спадкоємці навіть першої та другої черги не обовʼязково проживають на території сільської ради, а коло спадкоємців за правом представлення взагалі не обмежене лише першим чи другим ступенем споріднення, а навпаки відповідно до ст. 1266 ЦК України при спадкуванні по прямій низхідній лінії право представлення діє без обмеження ступеня споріднення. Отже, наділення сільських рад правом на оформлення спадщини за правом представлення, навіть у такому випадку призведе до хаосу і умовно т. зв. «міграції спадкоємців» з метою оформлення спадкових прав, що не кожного спадкоємця влаштує.

Начебто все просто і зрозуміло: звернулась дружина померлого, значить, спадкує перша черга. Але остаточно встановити, ким буде здійснено спадкування, можливо лише після заведення спадкової справи. Адже під час такого заведення нотаріус (а тепер — і секретар сільради) має перевірити за даними Спадкового реєстру наявність вже заведеної справи (щоб не допустити заведення повторної), а також наявність заповіту. І саме тут може з’явитись «підводний камінь». За простим запитом за іменем померлого «БОНДАРЕНКО ВАСИЛЬ ІВАНОВИЧ» Спадковий реєстр видає відомості про 88 ! заповітів (це точна інформація, яку можна перевірити). Нотаріуси знають про такі ситуації і про свої дії в таких випадках: ідентифікація за допомогою письмових запитів, що надсилаються засобами поштового зв’язку, за кожним заповітом по всій Україні, з’ясовуючи, який із заповітів складено належним спадкодавцем, а який — його однофамільцем. І тільки після отримання відповідей на всі запити, нотаріус може встановити, чи успадкує дружина у першу чергу за законом, чи інша особа (можливо взагалі не родич спадкодавця) — за заповітом. На листування за запитами іноді витрачаються 2–3 місяці. От і виходить, що посадовій особі сільради треба бути екстрасенсом, щоб встановити черговість спадкування лише за першою поданою заявою.

Аналогічна ситуація з наявністю відомостей у Спадковому реєстрі по прізвищах «Шевченко», «Петренко», «Ковальчук», «Кравченко», «Литвиненко» тощо.

Розглянемо ще один поширений приклад з практики. Звертається дружина померлого із заявою про прийняття спадщини. Посадова особа сільради відкриває спадкову справу, з’ясовує, що заповітів нема. Через деякий час звертається онук померлого із заповітом у руках. Заповіт складено у сільській раді, але на порушення вимог законодавства не внесено своєчасно до Спадкового реєстру (дуже поширена на практиці ситуація із заповітами, посвідченими сільрадами у межах наданих їм сьогодні повноважень). Що робити із заповітом? Сільрада має внести його до Спадкового реєстру із запізненням. Але спадкову справу вже заведено. Кому має подавати заяву про прийняття спадщини онук — посадовій особі сільради чи нотаріусу? Що робити зі спадковою справою — закрити не можна, розділити також, передачі до нотаріуса вона не підлягає. А вести таку спадкову справу (коли спадкує не родич першої черги) і видавати свідоцтво про право на спадщину посадова особа сільради не вправі. Такий юридичний казус породить низку невдоволення, скарг громадян і обовʼязково призведе до судових спорів лише щодо місця заведення спадкової справи, не кажучи вже про саму суть оформлення спадкових прав.

Що стосується документів, на підставі яких оформляється спадщина.

Законом № 1709 для секретарів передбачено спрощений перелік документів, а саме: для спадкування на земельну ділянку достатньо подати державний акт на право власності на земельну ділянку. Тут слід зазначити, що кадастрові номери земельних ділянок почали вказувати у державних актах приблизно з 2003 року, а всі державні акти, видані до 2003 року не містять кадастрового номера. У той же час державна реєстрація земельних ділянок у ДРРП проводиться виключно за кадастровим номером. Тому ця норма, якщо і буде працювати, то право власності в порядку спадкування у спадкоємця так і не виникне, бо виникає право власності на нерухоме майно з моменту його державної реєстрації в Державному реєстрі речових прав на нерухоме мано та їх обтяжень, як передбачено сьогодні чинним законодавством. Крім того, надаючи право секретарю за спрощеним переліком документів оформляти права на спадкування, не слід забувати, що ці права стосуються не секретаря чи іншої особи, яка уповноважена на оформлення спадщини, а стосуються перш за все прав громадянина-спадкоємця, який хоче отримати у повноцінну власність майно, права на яке мають бути публічними і визнаватися усіма субʼєктами суспільних відносин, а не лише секретарем. Тобто спрощення процедури для сільрад нанесе шкоду, у тому числі і чималу матеріальну шкоду для спадкоємця, повʼязану з додатковими витратами на т. зв. «дооформлення спадщини» (реєстрацію прав, можливість прийняття такого документа в якості правовстановлюючого при подальшій реалізації таким спадкоємцем свого права власності, тощо) і буде працювати лише в окремих випадках. На цей час нотаріуси видають спадщину після подання витягу з ДЗК, відомості з якого мають вищий пріоритет (Закон України «Про Державний земельний кадастр») і містять найактуальнішу (найбільш правильну) інформацію про земельну ділянку. Видача спадщини без витягу з ДЗК матиме наслідком захаращення ДРРП неактуальними відомостями та подвійну реєстрацію землі. Земля як особливий обʼєкт цивільно-правових відносин та земельні відносини регулюються спеціальним законом, Земельним кодексом України та іншими нормативно-правовими актами. Зокрема, відповідно до ст. 79-1 Земельного кодексу України, земля може бути обʼєктом цивільних відносин виключно після внесення відомостей про неї до ДЗК та реєстрації прав на неї лише після внесення таких відомостей до ДЗК.

Для спадкування житлового будинку, квартири секретарю сільської ради має бути подано лише правовий документ на таку нерухомість і довідку сільради про характеристику цієї будівлі. Але біда в тому, що переважна більшість селян не мають правових документів на свою нерухомість, а видача правових документів на нерухомість після смерті власника діючим законодавством не передбачена. Таким спадкоємцям має бути відмовлено у видачі свідоцтва про право на спадщину і надалі своє право вони доводять через суд. А це тягне за собою поїздку до райцентру, пошук адвоката, судовий процес, візит до БТІ, реєстрацію рішення суду в РС. Тобто спрощення оформлення спадщини для таких спадкоємців не спрацює.

З першого дня обговорення Закону № 1709 чомусь склалась тверда упевненість у тому, що сільські ради будуть оформляти спадщину безкоштовно, на відміну від нотаріусів. Варто наголосити, що законодавством встановлені обов’язкові платежі, що сплачуються під час оформлення спадщини: за формування витягів з реєстру, отримання інформації, здійснення реєстраційних дій, адміністративний збір тощо. При цьому законодавство не встановлює будь-яких відмінностей залежно від того, ким здійснюється таке оформлення. Крім того, є елементарна собівартість технічних послуг, що надаються при оформленні спадщини: компенсація витрат на електроенергію, інтернет, канцелярські товари, оплати послуг поштового зв’язку, обслуговування комп’ютерної та іншої техніки тощо. Отже, висловлювання про безкоштовне оформлення спадщини є безпідставними, не відповідають дійсності, викличуть обурення громадян, які стикнуться з реальною ситуацією.

Окремо хочу зупинитись на змінах до Законів України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» та «Про оцінку землі», що передбачені цим же Законом № 1709. Зазначеними змінами скасовано обов’язковість проведення оцінки майна при спадкуванні першої та другої черги та за правом представлення. Звичайно, це полегшення та зменшення фінансового тягарю, адже оцінка одного об’єкта нерухомості коштує від 700 до 1000 грн. Загалом це суттєво здешевлює процедуру оформлення спадщини. Але спробуємо заглянути глибше.

Оцінка спадкового майна передбачена для обчислення податку з доходу, який має сплачувати спадкоємець. Відсутність оцінки не завадить нотаріусу або секретарю сільради видати свідоцтво про право на спадщину. Але податок з доходу для спадкоємців другої черги та за правом представлення ніхто не відміняв (Податковий кодекс України, далі — ПК). Та і спадкоємці першої черги повинні платити, якщо спадкоємець — нерезидент (п.п. 174.2.3 ст. 174 ПК). Згідно з п.п. 14.1.263 ст. 14 та п.п. 174.2.2 ст. 174 ПК до 1 травня наступного року після отримання спадщини, спадкоємець зобов’язаний подати декларацію про отримані доходи, де має зазначити оцінку успадкованого ним майна та сплатити податок. А хто ж має оцінити майно? Звичайно, той же експерт за ті ж самі 700–1000 грн. От таке здешевлення, як кажуть, від лукавого…

Як бачимо, в сільській раді на спадкоємця чекають ті ж самі платежі, що й у нотаріуса, але обслуговування менш кваліфіковане, що потягне за собою безліч юридичних помилок та проблем, а згодом і значно більші витрати на виправлення цих помилок та подолання проблем. Адже помилки, допущені при оформленні спадщини, вірогідно можна буде виправити лише в судовому порядку. А після підвищення ставок судового збору, враховуючи витрати на правову поміч адвокатів та юристів, судовий захист для пересічного селянина стане взагалі недосяжним.

Чим же так завинило сільське населення? В той час, як у місті громадян обслуговують кваліфіковані спеціалісти, на селі всіх спеціалістів має замінити секретар сільради. Ще трохи, і секретарі сільрад і зуби видалятимуть та апендицит вирізатимуть, щоб в район не їхати, так же ближче!

При всій повазі до авторів Закону № 1709 та законодавців таке спрощення — це навіть не крок назад, це просто падіння у прірву правового нігілізму і страшний за своїми наслідками експеримент для населення сільської місцевості, це не поступ для встановлення законності і правопорядку в державі, а навпаки, повернення до нецивілізованих способів регулювання прав приватної власності. В усі часи існування нотаріату, спочатку державного з 1975 року, а потім — державного і приватного, сільські ради ніколи не оформляли спадщину. Сьогодні за наявності в державі багатотисячної за кількістю інституції нотаріату складається враження, що держава не має наміру гарантувати громадянину і людині реалізацію її законних прав власності у правовому полі.»

Президент Громадської організації

«Асоціація нотаріусів міста

Харкова та Харківської області» Марченко В.М.

КАК БЫТЬ НОТАРИУСАМ С НАЛОГОВИКАМИ: ДОПУСКАТЬ ИЛИ НЕ ДОПУСКАТЬ, ВОТ В ЧЕМ ВОПРОС — автор матеріалу Андрей Тамощунас

читай на сторінках 91 — 101 Науково — практичного журналу «Мала енциклопедія нотаріуса» № 5 (83) жовтень 2015

Триває передплата на 2016 рік здійснюється через:

Одержувач: ЮВПП «Страйд»

Код ЄДРПОУ 32335789

п/р 26009000143595 в Філії АТ «Укрексімбанк» м. Харків, МФО 351618

Призначення платежу: Передплата за журнал „МЕН” на 2016 рік. Без ПДВ. (вказати свої реквізити та адресу)

Вартість передплати становить 1300 грн.

Тел./факс: (057) 733-92-05; 714-27-90; тел.: 731-87-09;

E-mail: stride.zakaz@ukr.net

http://www.yurradnik.com.ua/

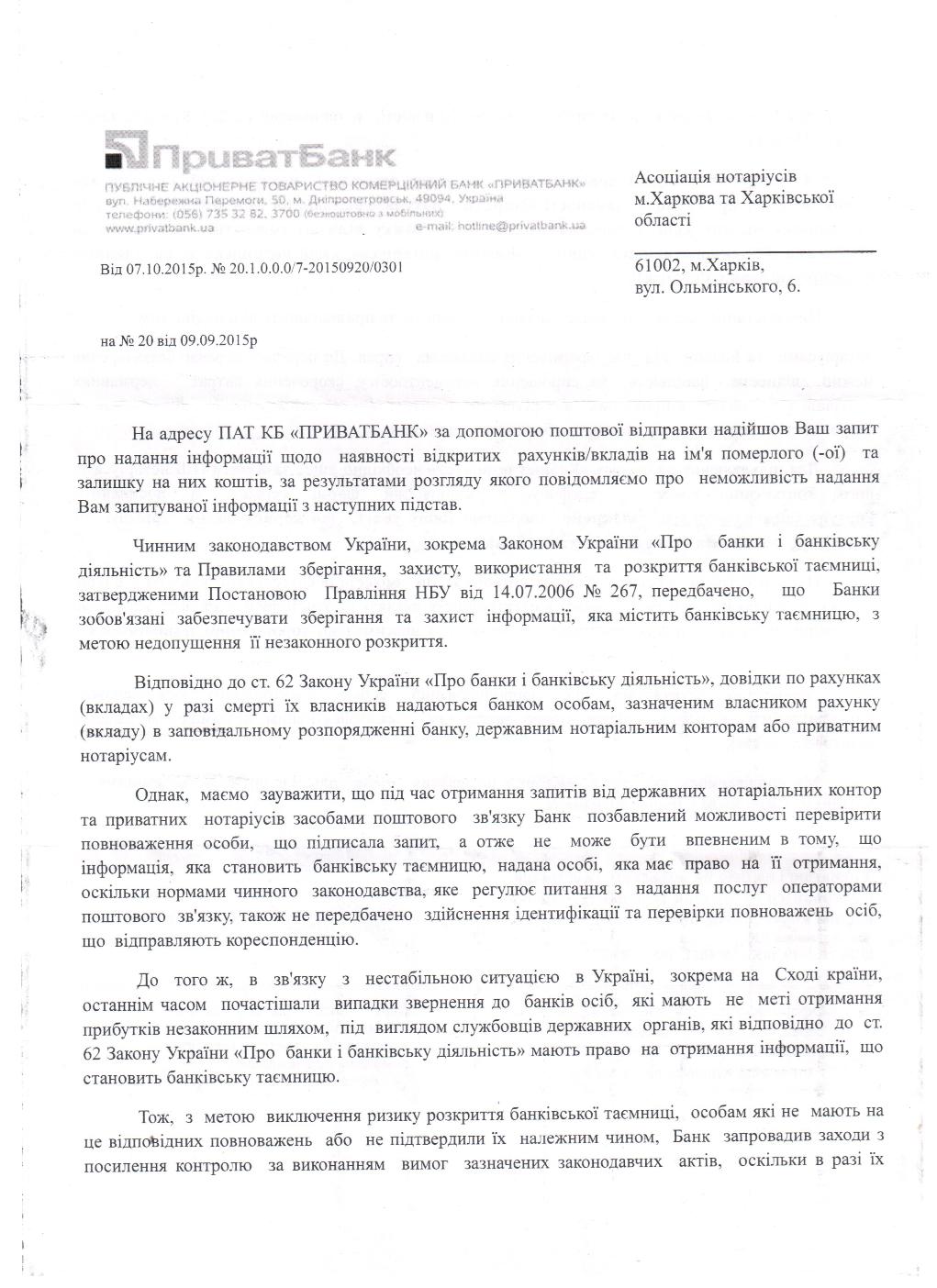

Відповідь ПриватБанка про відновлення надання даних про стан рахунків померлих осіб, по запитам нотаріусів, надісланим до банку засобами поштового зв*язку

![]()

Науково-практичний журнал «Мала енциклопедія нотаріуса» №5 (83) жовтень 2015 року Тема номера: Спадщина

Передплата на 2016 рік триває:

Одержувач: ЮВПП «Страйд»

Код ЄДРПОУ 32335789

п/р 26009000143595 в Філії АТ «Укрексімбанк» м. Харків, МФО 351618

Призначення платежу: Передплата за журнал „МЕН” на 2016 рік. Без ПДВ. (вказати свої реквізити та адресу)

Вартість передплати становить 1300 грн.

Тел./факс: (057) 733-92-05; 714-27-90; тел.: 731-87-09;

E-mail: stride.zakaz@ukr.net

http://www.yurradnik.com.ua/

У НОМЕРІ:

Спадщина

Олена ЧУЄВА

Спадщина (частина перша)……………………………………………………………………………………………….. 8

Ольга АВРАМОВА

Спадкування майнових прав, які засвідчені патентом………………………………………………………….. 21

Василь КРАТ

Спадкування права на вклад у банку (фінансовій установі)………………………………………………….. 28

Олександр КУХАРЄВ

Теоретичні та практичні аспекти заповіту подружжя…………………………………………………………… 37

Олег ПЕЧЕНИЙ

До питання про спадкування житла, що перебуває в процесі приватизації…………………………….. 46

Олена ЧУЄВА

«Непізнаний» заповіт. Чи є в нотаріуса

обов’язок займатися «розшуковою діяльністю»?………………………………………………………………… 50

Методичні рекомендації щодо нотаріального посвідчення заповітів…………………………………….. 53

Казус по спадщині……………………………………………………………………………………………………………. 71

Окрема Ухвала Новомосковського міськрайонного суду Дніпропетровської області

від 11.06.2015………………………………………………………………………………………………………………….. 82

Захист прав нотаріуса

Володимир МАРЧЕНКО

Деякі питання обов’язкового страхування цивільноправової відповідальності приватного нотаріуса……………………………………………………………………………………………………………………………………….. 85

Андрей ТАМОШЮНАС

Как быть нотариусам с налоговиками: допускать или не допускать, вот в чем вопрос…………… 91

Сімейний кодекс

Ольга ВЕРЕЙЦІ

Реєстрація шлюбу громадянами України: можливі варіанти………………………………………………… 102

Вікторія ЄВКО

Наслідки ухилення від надання коштів на утримання дитини………………………………………………. 108

Тема для обговорення

Світлана ДУНАЄВСЬКА

Розвиток нотаріату очима нотаріуса………………………………………………………………………………….. 117

Світлана ПАСІЧНИК

Проблемні питання діяльності нотаріуса з прийняття та видачі документів у сфері державної реєстрації прав на нерухоме майно……………………………………………………………………………………………………. 122

Марина ЄЛЬКІНА

Про особливості здійснення права власності у багатоквартирному будинку. Про ОСББ і про досвід управління в житловобудівельних кооперативах……………………………………………………………….. 130

Земельний кодекс

Ольга РОЗГОН

Нерозподілені (невитребувані) земельні частки (паї): практичні проблеми сьогодення………….. 153

Зразок

розпорядження про виділення в натурі (на місцевості) земельних ділянок власникам земельних часток (паїв)……………………………………………………………………………………………………………………………….. 160

Зразок

заяви про визнання спадщини відумерлою…………………………………………………………………………. 160

Нотаріальний процес

Євгенія ТЕУТУ

Деякі особливості подання заяви про встановлення факту смерті в умовах, які пов’язані як з окупацією території, так і з проведенням антитерористичної операції………………………………………………….. 162

Зразок

заяви про встановлення факту смерті…………………………………………………………………………………. 164

Ольга КОЛОМИС

Особливості посвідчення довіреностей на відчуження нерухомості…………………………………….. 166

Ігор МАЧУЛЬСЬКИЙ

Довідка про склад сім’ї. Хто видає та як отримати……………………………………………………………… 173

Додаток 1

Заява про надання довідки про склад сім’ї або зареєстрованих у житловому приміщенні/будинку осіб……………………………………………………………………………………………………………………………………….. 178

Додаток 2

Відомості (довідка) про склад сім’ї або зареєстрованих у житловому приміщенні/будинку осіб, які мешкають у приватному

домоволодінні………………………………………………………………………………………………………………….. 179

Додаток 3

Позовна заява про зобов’язання вчинити певні дії……………………………………………………………….. 180

Павло ХОМЯК

Чи підтверджує відмітка у паспорті про реєстрацію місця проживання факт постійного проживання? Аналіз колегіальної судової практики ВССУ та ВСУ за 8 років. Аналітика правозастосування. 182

Інформаційний лист «Щодо правовстановлювального документа на рухоме майно, придбаного на електронних торгах»………………………………………………………………………………………………………… 190

Інформаційний лист «Щодо запрошення в Україну іноземних громадян та осіб без громадянства» 192

Інформаційний лист «Щодо отримання відомостей з Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців у зв’язку з вчиненням нотаріальних дій»………………………………… 195

Інформаційний лист «Засвідчення справжності підпису на документах, що можуть бути використані в судових процесах»…………………………………………………………………………………………………………… 196

Інформаційний лист «Щодо надання довідок та копій документів, щодо вчиненої нотаріальної дії на підставі запитів, листів правоохоронних та судових органів»……………………………………………… 197

Право інтелектуальної власності

Ольга АВРАМОВА

Авторський договір: поняття, класифікація та особливості оформлення………………………………. 199

Ваші пухнасті права

Ольга ВЕРЕЙЦІ

Пухнастий глобус: Австрія……………………………………………………………………………………………….. 206

Державний реєстр речових прав

Лист Міністерства юстиції України «Щодо сплати адміністративного збору за проведення державної реєстрації прав» від 23.07.2015 № 19.2/69………………………………………………………………………… 210

Інформаційний лист «Щодо зняття заборони відчуження нерухомого майна та державної реєстрації припинення обтяження речових прав на нерухоме майно»………………………………………………….. 212

Правила дорожнього руху

Ігор МАЧУЛЬСЬКИЙ

ПДР — штрафи поновому, або Крок уперед, два кроки назад…………………………………………….. 216

Асоціація нотаріусів міста Харкова та Харківської області

Звернення Асоціації нотаріусів міста Харкова та Харківської області до голови Правління Приватбанку від 09.09.2015 № 20 «Щодо перевірки складу спадкового майна нотаріусом шляхом запиту до банку про наявність грошового вкладу спадкодавця, заповідального розпорядження тощо»…………… 221

Звернення Асоціації нотаріусів міста Харкова та Харківської області до директора Департаменту з питань нотаріату та банкрутства від 15.09.2015 № 21…………………………………………………………. 223

Звернення Асоціації нотаріусів міста Харкова та Харківської області до міністра юстиції України від 01.10.2015 № 23 «Щодо внесення змін до програмного продукту АРМ ДРРП для встановлення тимчасового застереження з метою запобігання можливих негативних наслідків щодо операцій з відповідним нерухомим майном»………………………………………………………………………………………. 227

Коли верстався номер

Інна БЕРНАЦЬКА

Особливості придбання житла для сімей загиблих військовослужбовців, які брали безпосередню участь в антитерористичній операції, а також для інвалідів I–II групи з числа військовослужбовців, які брали участь у зазначеній операції, та потребують поліпшення житлових умов за грошові кошти, які надані як субвенції з державного бюджету……………………………………………………………………………………. 230

Зразок

договору купівліпродажу для району……………………………………………………………………………….. 236

Постанова Одеського апеляційного адміністративного суду України від 06.10.2015

[За наявності у приватного нотаріуса акта сертифікації, отриманого до прийняття Положення від 23.03.2011 № 888/5, перевірка дотримання таким приватним нотаріусом вимог до робочого місця, встановлених Положенням, проводитись не може. Тобто встановлення нових вимог до робочого місця приватного нотаріуса не свідчить про необхідність нотаріусу змінювати своє робоче місце, яке вже було сертифіковане, та приводити його у відповідність до вимог Положення від 23.03.2011 № 888/5.

При проведенні перевірки відповідності робочого місця приватного нотаріуса умовам, визначеним Законом України «Про нотаріат», перевірці підлягає саме відповідність такого робочого місця акту сертифікації, а не новим вимогам, встановленим після такої сертифікації] 239

Звернення до Антимонопольного комітету України щодо відмови ПриватБанка надавати інформацію на запити нотаріусів з питань спадкування по вкладам.

![]()

ГРОМАДСЬКА ОРГАНІЗАЦІЯ

«АСОЦІАЦІЯ НОТАРІУСІВ МІСТА ХАРКОВА ТА ХАРКІВСЬКОЇ ОБЛАСТІ»

61002, м. Харків, вул. Ольмінського, буд. 6

код ЄДРПОУ 24275948, п/р. 2600800119855 в АТ «РЕГІОН-БАНК» у м. Харкові, МФО 351254

(057) 714-27-90, (057) 714-27-89

| «23» жовтня 2015 р. № 24

|

Антимонопольний комітет України вул. Урицького, 45, м. Київ, 03035

Копія: Голові Правління ПАТ КБ «ПриватБанку» Дубілету О.В

Копія: Національний банк України вул. Інститутська, 9, м. Київ, 01601

Копія: Державна комісія з регулювання ринків фінансових послуг України вул. Б. Грінченка, 3, м. Київ, 01001

Копія: Міністру юстиції України Петренку П.Д.

|

Скарга

Відповідно до вимог ст. 34 Закону України «Про нотаріат» на нотаріусів покладено обов’язок по оформленню спадкових прав та видачі свідоцтв про право на спадщину. Згідно зі ст. 1228 Цивільного кодексу України (далі — ЦК України) право на вклад у банку (фінансовій установі) входить до складу спадщини. При видачі свідоцтва про право на спадщину нотаріус перевіряє склад спадкового майна (ст. 68 Закону України «Про нотаріат»). Для цього він витребовує від фізичних та юридичних осіб відомості та документи, необхідні для вчинення нотаріальних дій (ст. 46 того ж Закону), у тому числі направляє запити до банківських установ щодо наявності та суми вкладу спадкодавця. Після отримання відповіді спадкоємцям видається свідоцтво про право на спадщину.

Така практика відповідно до Закону України «Про нотаріат» існувала завжди, і нотаріуси безперешкодно отримували від банків довідки про наявність або відсутність заощаджень на ім’я спадкодавця.

Банківські установи і досі виконують свій обов’язок та надсилають на запит нотаріуса відповідну довідку на фірмовому або номерному бланку з прикладанням печатки банка та прикладенням штампа «Банківська таємниця».

Такі саме відповіді надавали і установи ПриватБанку до 2015 року.

Але останнім часом ПАТ КБ «ПриватБанк» запровадив для нотаріусів свій власний порядок отримання інформації всупереч діючому законодавству. Висловлюючи сумніви щодо дійсності запиту нотаріуса, ПриватБанк відмовляє у видачі інформації, посилаючись на те, що нотаріусом не підтверджений його процесуальний статус. Як вихід з ситуації, ПриватБанк пропонує нотаріусам одержувати відповіді на запити через веб-ресурс «Нотаріальні платежі», який розміщено за адресою https://privatbank.ua/notariat/.

На персональне звернення до Голови Правління ПАТ КБ «ПриватБанк» Дубілета О.В від 09.09.2015 № 20 «Щодо перевірки складу спадкового майна нотаріусом шляхом запиту до банку про наявність грошового вкладу спадкодавця, заповідального розпорядження тощо» Громадська організація «Асоціація нотаріусів міста Харкова та Харківської області» (додаток 1) не отримала належної відповіді, а отримала лише відписку за підписом супервайзера з розробки технологій обробки вхідної кореспонденції від держорганів ГО Є.В. Біжанова рекламного змісту за девізом: «Оформляйте запит у банк через сервіс «нотаріальних платежів», адже вам так зручніше!» (додаток 2).

Закон один для всіх, і всі фінансові установи повинні діяти виключно в рамках діючого законодавства, отримуючи належним чином оформлений запит нотаріуса з прикладенням підпису та особистої гербової печатки. Посилання на «сумніви» або «незручності» для змушення користуватися власними сервісами є неприпустимим.

З огляду на відмову слід зазначити таке:

Відповідно до статей 68, 69 Закону України «Про нотаріат» при оформленні спадщини на нотаріуса покладено обов’язок перевірити склад спадкового майна. На виконання зазначених статей нотаріуси України звертаються із запитами до ПАТ КБ «ПриватБанк» про наявність грошового вкладу спадкодавця, заповідального розпорядження тощо.

Право витребовувати від фізичних та юридичних осіб відомості та документи, необхідні для вчинення нотаріальної дії, передбачено ст. 46 Закону України «Про нотаріат». Такі відомості та документи повинні бути подані в строк, визначений нотаріусом, але цей строк не може перевищувати одного місяця. Неподання відомостей та документів на вимогу нотаріуса є підставою для відкладення, зупинення вчинення нотаріальної дії або відмови в її вчиненні.

Право нотаріуса на отримання інформації по вкладах передбачено також ст. 62 Закону України «Про банки і банківську діяльність»: довідки по рахунках (вкладах) у разі смерті їх власників надаються банком особам, зазначеним власником рахунку (вкладу) в заповідальному розпорядженні банку, державним нотаріальним конторам або приватним нотаріусам, іноземним консульським установам по справах спадщини за рахунками (вкладами) померлих власників рахунків (вкладів). При цьому закон не встановлює форми такого запиту про надання відповідної інформації.

Постановою Правління Національного банку України від 14 липня 2006 року № 267 затверджено Правила зберігання, захисту, використання та розкриття банківської таємниці. Зокрема, п. 3.4 вказаних Правил встановлено, що для надання довідок за рахунками (вкладами) у разі смерті їх власників державним нотаріальним конторам або приватним нотаріусам, іноземним консульським установам у справах спадщини за рахунками (вкладами) померлих власників рахунків (вкладів) до банку подається заява за довільною формою. Довідка складається банком за довільною формою і має містити інформацію про наявність рахунку та залишок коштів на ньому.

Таким чином, взаємодія нотаріуса та банку з питань отримання інформації по вкладах детально врегульована діючим законодавством з метою збереження банківської таємниці, підкріплена багаторічною практикою та додаткового регулювання не потребує.

При цьому необхідно підкреслити, що запропонований ПриватБанком порядок документообігу може бути запроваджений централізовано і виключно після того, як він буде встановлений чинним законодавством.

Додатково слід підкреслити, що інформація, яка містить особисті дані померлого, дату його смерті, місце проживання, наявність та суму коштів на рахунках та, в разі наявності заповідального розпорядження, відомості про спадкоємців, у своїй сукупності складає, окрім банківської, також і нотаріальну таємницю, обов’язок дотримання якої покладено на нотаріусів ст. 8 Закону України «Про нотаріат».

Крім цього, варто зауважити, що при вчиненні нотаріальних дій щодо оформлення спадщини нотаріус не набуває статусу клієнта банку та не одержує будь-яких банківських послуг, а лише виконує обов’язок, покладений на нього законом.

Так, відповідно до ст. 55 Закону України «Про банки і банківську діяльність» банк зобов’язаний докладати максимальних зусиль для уникнення конфлікту інтересів працівників банку і клієнтів, а також конфлікту інтересів клієнтів банку. Також банкам забороняється вимагати від клієнта придбання будь-яких товарів чи послуг від банку або від спорідненої чи пов’язаної особи банку як обов’язкову умову надання банківських послуг.

Отже, нав’язування нотаріусу банківської послуги щодо авторизації на відповідному веб-сайті не відповідає вимогам закону. Відповідно до розділу 3 Правил зберігання, захисту, використання та розкриття банківської таємниці банк зобов’язаний розкрити банківську таємницю нотаріусу у разі смерті вкладника без додаткових умов та без використання будь-яких банківських послуг. Тому нотаріуси і надалі діятимуть у чіткій відповідності до норм діючого законодавства.

Більше того, у ПАТ КБ «ПриватБанк», як і у всіх інших банків, є дієвий механізм перевірки актуальної інформації щодо нотаріуса, за допомогою офіційного, публічного Єдиного реєстру нотаріусів http://ern.minjust.gov.ua/pages/default.aspx.

Ці вимоги і відмова в отриманні інформації на запит нотаріуса є незаконними та тягнуть за собою порушення конституційних прав спадкоємців, а також прав самих нотаріусів. Вважаємо, що вони суперечать таким нормам законодавства:

1) не допускаються використання цивільних прав з метою неправомірного обмеження конкуренції, зловживання монопольним становищем на ринку, а також недобросовісна конкуренція (ч. 5 ст. 13 ЦК України).

2) особа не може бути примушена до дій, вчинення яких не є обов’язковим для неї (ч. 2 ст. 14 ЦК України).

3) сторони є вільними в укладенні договору, виборі контрагента та визначенні умов договору з урахуванням вимог цього Кодексу, інших актів цивільного законодавства, звичаїв ділового обороту, вимог розумності та справедливості (свобода договору) (ст. 627 ЦК України).

4) банкам забороняється вимагати від клієнта придбання будь-яких товарів чи послуг від банку або від спорідненої чи пов’язаної особи банку як обов’язкову умову надання банківських послуг (ч. 3 ст. 55 Закону України «Про банки і банківську діяльність»);

5) ст. 62 Закону України «Про банки і банківську діяльність»;

6) відомості та документи, необхідні для вчинення нотаріальних дій, повинні бути подані в строк, визначений нотаріусом (ч. 2 ст. 46 Закону України «Про нотаріат»);

7) зловживанням монопольним (домінуючим) становищем на ринку є дії чи бездіяльність суб’єкта господарювання, який займає монопольне (домінуюче) становище на ринку, що призвели або можуть призвести до недопущення, усунення чи обмеження конкуренції, або ущемлення інтересів інших суб’єктів господарювання чи споживачів, які були б неможливими за умов існування значної конкуренції на ринку (ч. 1 ст. 13 Закону України «Про захист економічної конкуренції»).

Таким чином, користуючись своїм монопольним становищем щодо доступу до інформації про наявність грошових вкладів своїх клієнтів, ПриватБанк чинить спротив виконанню нотаріусами покладених на них обов’язків, примушуючи їх ставати клієнтами ПриватБанку та отримувати нав’язані банківські послуги. Складається ситуація саботажу комерційної організації виконання своїх прямих обов’язків та повної зневаги до конституційних прав громадян України на отримання спадщини.

Керуючись вищевказаними обставинами,

ПРОШУ:

1. Відповідно до компетенції та повноважень вжити заходів щодо недопущення порушення прав спадкоємців та відновлення вже порушених прав, застосувати відповідні міри для повернення діяльності ПАТ КБ «ПриватБанк» в рамки законодавства.

2. Про розгляд скарги та здійснені за результатом такого розгляду дії повідомити письмово.

Додатки:

1. Звернення до Голови Правління ПАТ КБ «ПриватБанк» Дубілета О.В від 09.09.2015 № 20 «Щодо перевірки складу спадкового майна нотаріусом шляхом запиту до банку про наявність грошового вкладу спадкодавця, заповідального розпорядження тощо».

2. Відповідь за підписом супервайзера з розробки технологій обробки вхідної кореспонденції від держорганів ГО Є.В. Біжанова від 07.10.2015 № 20.1.0.0.0/7-20150920/0301

З повагою

Президент

Громадської організації

«Асоціація нотаріусів міста Харкова

та Харківської області» В.М. Марченко

Додаток 1

![]()

ГРОМАДСЬКА ОРГАНІЗАЦІЯ

«АСОЦІАЦІЯ НОТАРІУСІВ МІСТА ХАРКОВА ТА ХАРКІВСЬКОЇ ОБЛАСТІ»

61002, м. Харків, вул. Ольмінського, буд. 6

код ЄДРПОУ 24275948, п/р. 2600800119855 в АТ «РЕГІОН-БАНК» у м. Харкові, МФО 351254

(057) 714-27-90, (057) 714-27-89

| «09» вересня 2015 р. № 20

|

Голові Правління ПАТ КБ «ПриватБанку» Дубілету О.В

вул. Набережна Перемоги, 50 м. Дніпропетровськ 49094, Україна

|

Щодо перевірки складу

спадкового майна нотаріусом

шляхом запиту до банку

про наявність грошового вкладу

спадкодавця, заповідального

розпорядження тощо

Шановний Олександре Валерійовичу!

Відповідно до статей 68, 69 Закону України «Про нотаріат» при оформленні спадщини на нотаріуса покладено обов’язок перевірити склад спадкового майна. На виконання зазначених статей нотаріуси України звертаються із запитами до ПАТ КБ «ПриватБанк» про наявність грошового вкладу спадкодавця, заповідального розпорядження тощо.

Право витребовувати від фізичних та юридичних осіб відомості та документи, необхідні для вчинення нотаріальної дії, передбачено ст. 46 Закону України «Про нотаріат». Такі відомості та документи повинні бути подані в строк, визначений нотаріусом, але цей строк не може перевищувати одного місяця. Неподання відомостей та документів на вимогу нотаріуса є підставою для відкладення, зупинення вчинення нотаріальної дії або відмови в її вчиненні.

Право нотаріуса на отримання інформації по вкладах передбачено також ст. 62 Закону України «Про банки і банківську діяльність»: довідки по рахунках (вкладах) у разі смерті їх власників надаються банком особам, зазначеним власником рахунку (вкладу) в заповідальному розпорядженні банку, державним нотаріальним конторам або приватним нотаріусам, іноземним консульським установам по справах спадщини за рахунками (вкладами) померлих власників рахунків (вкладів). При цьому закон не встановлює форми такого запиту про надання відповідної інформації.

Постановою Правління Національного банку України від 14 липня 2006 року № 267 затверджено Правила зберігання, захисту, використання та розкриття банківської таємниці. Зокрема, п. 3.4 вказаних Правил встановлено, що для надання довідок за рахунками (вкладами) у разі смерті їх власників державним нотаріальним конторам або приватним нотаріусам, іноземним консульським установам у справах спадщини за рахунками (вкладами) померлих власників рахунків (вкладів) до банку подається заява за довільною формою. Довідка складається банком за довільною формою і має містити інформацію про наявність рахунку та залишок коштів на ньому.

Таким чином, взаємодія нотаріуса та банку з питань отримання інформації по вкладах детально врегульована діючим законодавством з метою збереження банківської таємниці, підкріплена багаторічною практикою та додаткового регулювання не потребує.

Додатково зауважимо, що інформація, яка містить особисті дані померлого, дату його смерті, місце проживання, наявність та суму коштів на рахунках та, в разі наявності заповідального розпорядження, відомості про спадкоємців, у своїй сукупності складає, окрім банківської, також і нотаріальну таємницю, обов’язок дотримання якої покладено на нотаріусів ст. 8 Закону України «Про нотаріат».

Але останнім часом ПАТ КБ «ПриватБанк» запровадив для нотаріусів свій власний порядок отримання інформації всупереч діючому законодавству. Висловлюючи сумніви щодо дійсності запиту, ПриватБанк відмовляє у видачі інформації, посилаючись на те, що нотаріусом не підтверджено його процесуальний статус. Як вихід з ситуації ПриватБанк пропонує нотаріусам одержувати відповіді на запити через веб-ресурс «Нотаріальні платежі», який розміщено за адресою https://privatbank.ua/notariat/.

Звертаємо Вашу увагу, що при вчиненні нотаріальних дій щодо оформлення спадщини нотаріус не набуває статусу клієнта банку та не одержує будь-яких банківських послуг, а лише виконує обов’язок, покладений на нього законом.

Крім того, відповідно до ст. 55 Закону України «Про банки і банківську діяльність» банк зобов’язаний докладати максимальних зусиль для уникнення конфлікту інтересів працівників банку і клієнтів, а також конфлікту інтересів клієнтів банку, а також банкам забороняється вимагати від клієнта придбання будь-яких товарів чи послуг від банку або від спорідненої чи пов’язаної особи банку як обов’язкову умову надання банківських послуг.

Отже, нав’язування нотаріусу банківської послуги щодо авторизації на відповідному веб-сайті не відповідає вимогам закону. Відповідно до розділу 3 Правил зберігання, захисту, використання та розкриття банківської таємниці банк зобов’язаний розкрити банківську таємницю нотаріусу у разі смерті вкладника без додаткових умов та без використання будь-яких банківських послуг. Тому нотаріуси і надалі діятимуть у чіткій відповідності до норм діючого законодавства.

Щодо новації ПриватБанку, то відмова в отриманні інформації на запит нотаріуса тягне за собою порушення конституційних прав спадкоємців, порушення ст. 62 Закону України «Про банки і банківську діяльність» та порушення ч. 2 ст. 46 Закону України «Про нотаріат», за якою відомості та документи, необхідні для вчинення нотаріальних дій, повинні бути подані в строк, визначений нотаріусом.

Шановний Олександре Валерійовичу, просимо довести цю інформацію до відома спеціалістів Вашого банку, відповідальних за цей напрямок, і сподіваємося на подальшу плідну співпрацю.

З повагою

Президент

Громадської організації

«Асоціація нотаріусів міста Харкова

та Харківської області» підпис В.М. Марченко

Печатка

Додаток 2

Розпочата передплата на 2016 рік!

РОЗПОЧАТА ПЕРЕДПЛАТА НА 2016 РІК!

Передплата на 2016 рік здійснюється через:

1. ЮВПП «Страйд»

Для оформлення передплати через ЮВПП «Страйд» вам необхідно звернутися до будь-якого відділення банку або ощадкаси та зробити оплату.

Вартість передплати на 2016 рік становить 1300 грн.

Необхідні атрибути для оплати через ЮВПП «Страйд»:

Отримувач ЮВПП «Страйд», код ЄДРПОУ 32335789

п/р 26009000143595 в Філії АТ «Укрексімбанк» м. Харків, МФО 351618.

Призначення платежу: «Передплата за журнал «МЕН» на 2016 рік» . ПДВ не передбачено. У цій же графі також вказується адреса, на яку надсилати журнали.

Після оплати журнали будуть відправлятися рекомендованим листом поштою на адресу, яку Ви вказали.

Консультативно-методична рада з питань нотаріату при Головному територіальному управлінні юстиції у Харківській області рекомендує до ознайомлення матеріал Володимира Марченка «Деякі питання обов’язкового страхування цивільно-правової відповідальності приватного нотаріуса»

Підготовлено до друку в Науково-практичному журналі «Мала енциклопедія нотаріуса». – 2015 – № 5.

Володимир МАРЧЕНКО,

приватний нотаріус Харківського міського нотаріального округу,

шеф-редактор науково-практичного журналу «Мала енциклопедія нотаріуса», член Академії нотаріату України

ДЕЯКІ ПИТАННЯ ОБОВ’ЯЗКОВОГО СТРАХУВАННЯ ЦИВІЛЬНО-ПРАВОВОЇ ВІДПОВІДАЛЬНОСТІ

ПРИВАТНОГО НОТАРІУСА

Як відомо, згідно з п. 45 ч. 1 ст. 7 Закону України «Про страхування» страхування цивільно-правової відповідальності приватного нотаріуса є одним із видів обов’язкового страхування. Вимогу застрахувати цивільно-правову відповідальність приватного нотаріуса передбачає ст. 28 Закону України «Про нотаріат», в якій, зокрема зазначено, що для забезпечення відшкодування заподіяної внаслідок вчиненої нотаріальної дії здійснення функцій державного реєстратора прав на нерухоме майно відповідно до Закону України «Про державну реєстрацію речових прав на нерухоме майно та їх обтяжень» шкоди приватний нотаріус зобов’язаний до початку зайняття приватною нотаріальною діяльністю укласти договір страхування цивільно-правової відповідальності.

До цього часу кожен нотаріус укладав свій договір страхування цивільно-правової відповідальності, виходячи із загальних вимог законодавства, передбачених, зокрема, статтями 27, 28 Закону «Про нотаріат». Більшість умов цих договорів визначалися його сторонами, тобто страховиком і страхувальником, на власний розсуд, а тому були дуже різними у різних страховиків та страхувальників. Нарешті уряд України вирішив покласти цьому край та ухвалив Типовий договір обов’язкового страхування цивільно-правової відповідальності нотаріусів, що є додатком до Порядку і правил проведення обов’язкового страхування цивільно-правової відповідальності приватного нотаріуса, затвердженого постановою Кабінету Міністрів України від 19.08.2015 № 624, далі — постанова № 624 (Офіційний вісник України. – 2015. – № 70. – Ст. 2304. – С. 15).

Зазначена постанова прийнята урядом на підставі повноважень, передбачених ч. 2 ст. 7 Закону України «Про страхування», яка надає право Кабінету Міністрів України встановлювати порядок та правила проведення обов’язкового страхування, форми типового договору, розміри страхових сум та максимальні розміри страхових тарифів тощо.

Постанова № 624 визначає страхувальника, страховиків, предмет договору страхування, страхові ризики та випадки, виключення із страхових випадків, мінімальний розмір страхової суми та максимальний розмір страхового тарифу, порядок зміни і припинення дії договору, умови здійснення страхового відшкодування, причини відмови у страховому відшкодуванні, права та обов’язки сторін і відповідальність за невиконання або неналежне виконання умов договору, інші умови.

Крім того, на думку уряду, типовий договір обов’язкового страхування цивільно-правової відповідальності приватного нотаріуса дозволить уніфікувати положення договорів страхування, що укладаються між приватними нотаріусами та страховиками.

Розглянемо детальніше окремі аспекти обов’язкового страхування цивільно-правової відповідальності нотаріусів за постановою № 624.

Відповідно до Законів України «Про ліцензування видів господарської діяльності» та «Про фінансові послуги та державне регулювання ринків фінансових послуг» страхування належить до видів господарської діяльності, на здійснення якої потрібна ліцензія. Ліцензія видається ліцензіатам, які відповідають вимогам Ліцензійних умов провадження страхової діяльності, затверджених розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 28.08.2003 № 40, зареєстрованим у Міністерстві юстиції України 15.09.2003 за № 805/8126, Національною комісією, що здійснює державне регулювання у сфері ринків фінансових послуг (далі — Нацкомфінпослуг) на невизначений строк. Разом з тим ліцензія може бути анульована відповідно до законодавства, а тому перш ніж укладати зі страховиком договір доцільно перевірити дію ліцензії хоча б одним із нижченаведених способів: або на офіційному веб-сайті Нацкомфінпослуг (kis.nfp.gov.ua), або в Єдиному державному реєстрі юридичних осіб та фізичних осіб — підприємців (п. 8 ч. 2 ст. 6 Закону України «Про ліцензування видів господарської діяльності»).

Таким чином, укладати договори обов’язкового страхування цивільно-правової відповідальності нотаріусів можуть лише ті страховики, які отримали відповідну ліцензію у Нацкомфінпослуг.

Укладання договору

Що стосується змісту договору, то він, беззаперечно, повинен відповідати типовому договору, що є додатком до постанови № 624. Але, разом із тим, сторони мають право конкретизувати його умови (ч. 4 ст. 179 Господарського кодексу України).

Окрім ліцензії, під час укладання договору приватним нотаріусам слід звернути увагу і на інші обставини, про що піде мова в цій статті.

Як і раніше, предметом договору є майнові інтереси, які не суперечать закону і пов’язані з обов’язком страхувальника відшкодувати шкоду, заподіяну третім особам внаслідок вчинення нотаріальних дій та/або здійснення функцій державного реєстратора прав на нерухоме майно або недбалості страхувальника.

При цьому не визнаються страховими випадками події у разі:

– подання особою, що звернулася до нотаріуса, неправдивої інформації щодо будь-якого питання, пов’язаного із вчиненням нотаріальної дії, недійсних та/або підроблених документів;

– якщо особа, що звернулася до нотаріуса, не заявила про відсутність чи наявність осіб, прав чи інтересів яких може стосуватися нотаріальна дія, за вчиненням якої звернулася особа.

Наприклад, згідно з рішенням Шевченківського районного суду м. Києва від 25.10.2013 по справі № 761/18631/13 відмовлено у задоволенні позову до приватного нотаріуса Київського міського нотаріального округу про визнання дій незаконними та такими, що суперечать чинному законодавству України і зобов’язання відшкодувати шкоду.

Фабула справи: Позивач просив стягнути з Відповідача (Нотаріуса) 885 500,00 грн. матеріальної шкоди у зв’язку із посвідченням останнім договору купівлі-продажу квартири, на підставі підроблених документів, що посвідчують особу продавця та документів, що засвідчують право власності на квартиру.

Суд, приймаючи рішення, дійшов до переконання, що обставини, на які посилається Позивач, як на підставу для задоволення позову, зокрема щодо порушення Відповідачем норм чинного законодавства при посвідченні договору купівлі-продажу квартири, в результаті чого Позивачу була завдана матеріальна шкода та наявності причинного зв’язку між шкодою, заподіяною Позивачу, і протиправними діяннями Відповідача, а також щодо вини останнього в її заподіянні, не знайшли свого підтвердження в судовому засіданні.

Істотними умовами договору, окрім предмета договору, є також страховий випадок, розмір грошової суми, в межах якої страховик зобов’язаний провести виплату у разі настання страхового випадку (страхова сума), розмір страхового платежу і строки його сплати, строк договору та інші умови, визначені актами цивільного законодавства. Страхова сума встановлюється за згодою сторін, але не може бути меншою ніж тисяча мінімальних розмірів заробітної плати.

Важливо, що постановою № 624 встановлено максимальний розмір страхового тарифу з розрахунку на один рік страхування, який становить:

0,3 відсотка страхової суми, якщо договором обов’язкового страхування не передбачається встановлення франшизи;

0,1 відсотка страхової суми, якщо договором обов’язкового страхування передбачається встановлення франшизи.

Слід зазначити, що розмір франшизи (частини збитків, що не відшкодовується страховиком) визначається за згодою сторін у договорі обов’язкового страхування, але не може перевищувати 5 відсотків розміру страхової суми.

Одним із найважливіших питань для страхувальників, що виникають під час укладання договору, є питання розміру страхового платежу. Розглянемо обставини, що мають істотне значення для визначення розміру страхового тарифу.

Під час встановлення розміру страхового платежу враховується: строк сплати страхового платежу (разово, частково протягом перших трьох місяців з моменту укладання договору, частинами протягом року: раз на квартал, раз на півроку); стаж роботи нотаріусом; франшиза (якщо вона передбачається договором: умовна або безумовна) та її розмір тощо.

Підхід до визначення страхового тарифу такий, що його розмір збільшується у випадку відстрочення оплати та зменшується у випадку встановлення франшизи: чим вона більше, тим менше розмір страхового платежу. При цьому розмір платежу більше при умовній (звільняє страховика від обов’язку відшкодовувати збитки, які не перевищують встановленого франшизою розміру та зобов’язує його сплачувати збитки, якщо їх розмір перевищує франшизу) франшизі та менший при безумовній (звільняє страховика від обов’язку відшкодовувати збитки у розмірі, визначеному такою франшизою, незалежно від розміру збитків. При безумовній франшизі страхове відшкодування завжди дорівнює різниці між реальними збитками і безумовною франшизою).

Договором можуть бути передбачені й інші обставини, що мають істотне значення для визначення розміру страхового платежу.

Строк дії договору визначається сторонами, але не може бути меншим ніж один рік.

Виконання договору

У Типовому договорі багато уваги приділяється порядку та умовам здійснення страхового відшкодування.

Варто зауважити, що договором передбачено два альтернативні порядки страхового відшкодування: судовий та досудовий. Судовий зазначено першим через те, що він частіше зустрічається на практиці.

Таким чином, розмір шкоди, заподіяної третій особі, визначається або рішенням суду, що набрало законної сили, або письмовою вимогою (претензією) третьої особи, визнаною страхувальником та погодженою страховиком. При цьому такий розмір не може перевищувати страхову суму, зазначену в договорі.

Третя особа, що бажає вирішити спір у позасудовому порядку, спочатку звертається до страхувальника (приватного нотаріуса) із письмовою вимогою (претензією) про виплату страхового відшкодування. Страхувальник, якщо він погоджується із вимогою (претензією) третьої особи, має протягом 10 днів передати її страховику для погодження. Страховик повідомляє про своє рішення страхувальника, а той у свою чергу — третю особу.

Потім для отримання страхового відшкодування третя особа направляє страховику відповідну письмову заяву за формою, що ним встановлена, до якої додаються такі документи:

– копія судового рішення, що набрало законної сили або визнано страхувальником, та погодженої страховиком письмової вимоги (претензії) третьої особи, згідно з якими виникає обов’язок страхувальника відшкодувати заподіяну третій особі майнову шкоду;

– копія документа, що посвідчує третю особу, — для фізичних осіб або копія виписки з Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців — для юридичних осіб.

Страховик розглядає заяву третьої особи і протягом двох днів складає страховий акт та інші документи, необхідні для виплати страхового відшкодування.

Страховик повинен прийняти одне з таких рішень:

− про виплату страхового відшкодування протягом 15 робочих днів після надходження документів від третьої особи;

− про відмову у виплаті.

Страховик, який погодився виплатити страхове відшкодування, повинен це зробити протягом 15 робочих днів після складення страхового акта.

Страховик відмовляє у виплаті страхового відшкодування у разі:

− навмисних дій страхувальника, спрямованих на настання страхового випадку. (Це правило не поширюється на дії, пов’язані з виконанням страхувальником громадянського чи службового обов’язку, в стані необхідної оборони (без перевищення її меж) або захисту майна, життя, здоров’я, честі, гідності та ділової репутації.);

− вчинення страхувальником умисного злочину, що призвів до настання страхового випадку;

− подання страхувальником свідомо неправдивих відомостей про предмет договору обов’язкового страхування або про факт настання страхового випадку;

− інші випадки, передбачені законом.

Також слід пам’ятати, що за договором не відшкодовуються:

− шкода, визначена письмовою вимогою (претензією) третьої особи, що визнана страхувальником, але не погоджена страховиком;

− шкода, заподіяна внаслідок подій, що відбулися до початку або протягом дії договору з причин, що виникли до набрання ним чинності;

− шкода, заподіяна внаслідок військових дій, маневрів або здійснення інших військових заходів, громадянської війни, терористичного акту;

− моральна шкода, інші непрямі збитки.

У разі прийняття рішення про відмову у виплаті страхового відшкодування страховик повідомляє про це третій особі у письмовій формі з обґрунтуванням причин відмови протягом п’яти робочих днів після прийняття такого рішення.

Страховик несе майнову відповідальність за несвоєчасне здійснення страхового відшкодування шляхом сплати неустойки (штрафу, пені) в розмірі, передбаченому в договорі, за кожний день прострочення.

Увага! Заочним рішенням Орджонікідзевського районного суду м. Харкова від 28.04.2011 по справі №2029\2-267\11 задоволено позовні вимоги про відшкодування матеріальної та моральної шкоди до приватного нотаріуса. У рішенні суд послався на те, що відповідач не виконав вимоги Договору обов’язкового страхування цивільно-правової відповідальності перед страховиком, а саме: обов’язку щодо невідкладного прийняття заходів до зменшення збитків та протягом 24 годин письмово інформувати про страховий випадок. Тому суд фактично звільнив страховика від обов’язку виплачувати страхове відшкодування.

Щоб не дати страховику жодних підстав для відмови у виплаті страхового відшкодування, слід звернути особливу увагу на декілька моментів.

По-перше, своєчасно вносити страхові платежі в порядку та на умовах, визначених договором, виконувати інші умови договору.

По-друге, негайно, але не пізніше ніж протягом 10 робочих днів з моменту отримання копії судового рішення, що набрало законної сили, або коли була заявлена письмова вимога (претензія) третьої особи до страхувальника про заподіяння їй шкоди, повідомити про це страховика шляхом подання письмового повідомлення за встановленою страховиком формою та надати копії зазначених документів. У разі коли виконання зазначеного обов’язку було неможливим, страхувальник повинен підтвердити це документально.

По-третє, узгоджувати зі страховиком рішення про визнання заявленої третьою особою письмової вимоги (претензії) в разі досудового порядку врегулювання спірних питань.

Якщо цього не робити, то відшкодовувати шкоду, заподіяну третій особі, доведеться зі своєї кишені.

Припинення дії договору

Зрозуміло, що не кожен договір існує протягом строку, на який його укладено. Існує багато причин, чому дію договору може бути припинено.

Так, Типовий договір передбачає, що дія договору припиняється за згодою сторін, а також у разі:

− закінчення строку його дії;

− виконання у повному обсязі страховиком зобов’язань перед страхувальником;

− несплати страхувальником страхових платежів у встановлені цим договором строки;

− ліквідації страховика в установленому законодавством порядку;

− набрання законної сили судовим рішенням про визнання цього договору недійсним. Наприклад, у разі коли після укладення договору встановлено, що страхувальник зазначив у письмовій заяві свідомо неправдиву інформацію про обставини, що мають істотне значення для оцінки ступеня страхового ризику, порушити питання про визнання цього договору недійсним;

− в інших випадках, передбачених законодавством.

Дію цього договору може бути достроково припинено на вимогу страхувальника або страховика. Про намір достроково припинити дію цього договору сторона зобов’язана письмово повідомити іншій стороні не пізніше ніж за 30 днів до дати припинення дії цього договору.

Правові наслідки дострокового припинення договору полягають у такому.

Якщо договір було достроково припинено на вимогу страхувальника, страховик повертає йому частину страхового платежу за період, що залишився до закінчення дії цього договору, з відрахуванням нормативних витрат на ведення справи та фактичних сум страхового відшкодування, які були виплачені за цим договором. При цьому, якщо вимога страхувальника щодо дострокового припинення дії цього договору пов’язана з порушенням страховиком умов договору, страховик повертає страхувальнику сплачений ним страховий платіж у повному обсязі.

Якщо договір було достроково припинено на вимогу страховика, страхувальнику повертаються сплачені ним у повному обсязі страхові платежі. При цьому, якщо вимога страховика зумовлена невиконанням страхувальником умов договору, страховик повертає страхувальнику страхові платежі за період, що залишився до закінчення дії цього договору, з відрахуванням нормативних витрат на ведення справи та фактичних сум страхового відшкодування, які були виплачені за договором.

Розмір нормативних витрат страховика на ведення справи встановлюється за згодою сторін у договорі, залежно від розміру страхового тарифу.

Також договір може бути визнано недійсним у випадках, передбачених законом.

Наприклад, якщо договір було укладено зі страхувальником, який не має ліцензії на цей вид страхування, то такий договір може бути визнано недійсним на тій підставі, що особа (в даному разі — страхувальник) не має необхідного обсягу цивільної дієздатності.

Після прийняття постанови № 624 та підвищення з 01.09.2015 розміру мінімальної заробітної плати багатьох приватних нотаріусів цікавить два питання: чи потрібно переоформити договір страхування цивільно-правової відповідальності, укладений раніше, на новий договір з урахуванням типового договору, або чи потрібно вносити зміни до діючого договору у зв’язку із підвищенням розміру мінімальної заробітної плати?

Що стосується першого питання. Відповідь на це питання нам дає теорія держави та права. Справа у тому, що дія нормативно-правового акта в часі має свої обмеження. Тобто нормативно-правовий акт (постанова) за загальним правилом поширює свою дію на правовідносини, що виникли після того, коли акт набув чинності. Що стосується саме постанов уряду України, то вони набувають чинності через 10 днів після опублікування в офіційних виданнях, визначених такими Указом Президента України, якщо інше не передбачено самою постановою. Таким чином, постанова № 624 не може бути підставою для переоформлення договорів, укладених раніше, тим більше, що в тексті самої постанови не зазначено про це.

Також потрібно звернути увагу на технічний момент реалізації постанови № 624 — безпосереднього отримання ліцензії страховиком.

Згідно з вимогами Закону України «Про страхування» страховик після набуття чинності постановою № 624 повинен подати заяву на отримання ліцензії на конкретний вид обов’язкового страхування, а уповноважений орган зобов’язаний розглянути заяву страховика про видачу йому ліцензії у строк, що не перевищує 30 календарних днів з часу одержання всіх передбачених ст. 38 цього Закону документів.

Що стосується другого питання. Так, згідно з ч. 4 ст. 28 Закону України «Про нотаріат» мінімальний розмір страхової суми становить тисячу мінімальних розмірів заробітної плати.

Оскільки з 1 січня 2015 року мінімальна заробітна плата складала 1218 грн., мінімальна сума страхового відшкодування за договором, укладеним в цей період, становила 1 218 000 грн.

Враховуючи, що Законом України «Про внесення змін до Закону України «Про Державний бюджет України на 2015 рік» від 17.09.2015 № 704-VIII (на час підготовки матеріалу (28.09.2015) Закон не набрав чинності), з 1 вересня 2015 року встановлена мінімальна заробітна плата у розмірі 1378 грн., мінімальна сума страхового відшкодування має складати 1 378 000 грн.

Таким чином, якщо у договорі зазначена сума страхового відшкодування менша за 1 378 000 грн., то страхувальник повинен звернутися до страховика із пропозицією укласти додатковий договір про внесення змін до договору страхування, а саме збільшити розмір страхової суми.

ДО УВАГИ НОТАРІУСІВ! КОНСУЛЬТАТИВНО-МЕТОДИЧНА РАДА З ПИТАНЬ НОТАРІАТУ ПРЕЗЕНТУЄ ПІДБІРКУ ПОСТАНОВ СУДОВОЇ ПАЛАТИ У ЦИВІЛЬНИХ СПРАВАХ ВЕРХОВНОГО СУДУ УКРАЇНИ ДЛЯ ЗАСТОСУВАННЯ У НОТАРІАЛЬНІЙ ПРАКТИЦІ.

З метою формування єдиної нотаріальної практики Консультативно-методичною радою з питань нотаріату Головного територіального управління юстиції у Харківській області сформовано підбірку Постанов Судової палати у цивільних справах Верховного Суду України.

До уваги нотаріусів представлені:

Постанова № 7 Пленуму Верховного Суду України від 30 травня 2008 р. «Про судову практику у справах про спадкування»

Постанова Судової палати у цивільних справах Верховного Суду України вiд 15.01.2014 № 6-145цс13 (спадщина — колгоспний двiр)

Постанова Судової палати у цивільних справах Верховного Суду України вiд 18.12.2013 №6-137цс13 (про визнання права власностi на житловий будинок в порядку спадкування)

Постанова Судової палати у цивільних справах Верховного Суду України вiд 14.05.2014 № 6-42цс14 (iпотека, спадщини — неповнол.)

Постанова Судової палати у цивільних справах Верховного Суду України вiд 11.12.2013 № 6-121цс13 (щодо приватизації та спадкування)

Постанова вiд 09.04.2014 № 6-12цс14 (щодо зобовязання банку виплачувати проценти по вкладу)

Постанова Судової палати у цивільних справах Верховного Суду України вiд 22.01.2014 № 6-157цс13 (про стягнення вiдсоткiв за депозитним рахунком )

Постанова Судової палати у цивільних справах Верховного Суду України вiд 26.09.2012 № 6-85цс12 (додатковий строк для подачi заяви про прийняття спадщини)

Постанова Судової палати у цивільних справах Верховного Суду України вiд 18.12.2013 № 6-138цс-13 (щодо кооперативних квартир)

«Постанова судової палати у цивільних справах верховного суду україни від 6 лютого 2013 року (про визнання недійсними свідоцтв про право на спадщину за законом, визнання права власності на спадкове майно)

«Постанова Судової палати у цивільних справах Верховного Суду України вiд 20.06.2012 № 6-62цс12 (щодо недiйсностi дублiкату)

«Постанова Судових палат у цивільних та господарських справах Верховного Суду України вiд 11.02.2015 № 6-2цс15 (щодо подiлу земельної дiлянки)»

«Постанова Судової палати у цивільних справах Верховного Суду України вiд 20.06.2012 № 6-62цс12 (щодо недiйсностi дублiкату)

«Постанова Судових палат у цивільних та господарських справах Верховного Суду України вiд 11.02.2015 № 6-2цс15 (щодо подiлу земельної дiлянки)»

Постанова Судової палата у цивільних справах Верховного Суду України вiд 20.02.2013 № 6-2цс13 (щодо визнання заповiту нiкчемним)

Постанова Судової палата у цивільних справах Верховного Суду України вiд 26.09.2012 № 6-85цс12 (про визнання шлюбного договору недійсним та визнання майна особистою приватною власністюи)

Постанова Судової палата у цивільних справах Верховного Суду України вiд 29.02.2012 № 6-9 цс12 (визнання заповiту недiйсним)

Постанова Судової палата у цивільних справах Верховного Суду України вiд 28.01.2015 № 6-230цс14

Зі змістом документів можна ознайомитись за посиланнями:

https://kharkivobljust.gov.ua/3-oformlennya-spadshchini/3-sudova-praktika

https://kharkivobljust.gov.ua/7-vchinennya-notarialnih-diy/12-inshe

https://kharkivobljust.gov.ua/4-posvidchennya-inshih-dogovoriv/3-sudova-praktika